中国已成为世界造纸产品的主要生产国和消费国,同时也是世界造纸产品主要进口国,产品自给率达88.7% 。目前我国纸及纸板约有9937家,在政府积极地宏观经济政策调控下,2011年制浆造纸行业将迎来产业升级、行业整合的一年,行业集中度进一步提高,中小型造纸企业面临更大危机。

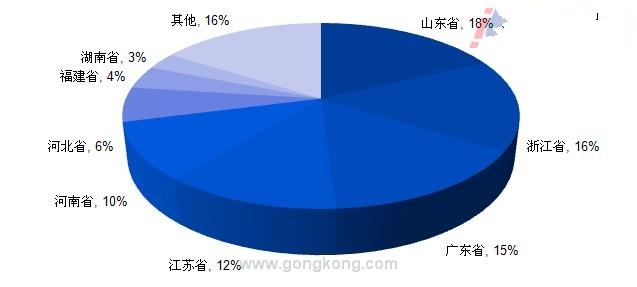

2010年中国造纸产量地区分布

国内纸和纸板产量集中度较高,山东、浙江、广东、江苏、河南位居全国纸和纸板产量前五位,占全国总产量71%。我国造纸工业集中分布在黄淮海平原、长江中下游、东南沿海,其中黄淮海平原地区是我国造纸工业最集中的地区,主要原因得益于这些地区丰富的水资源

造纸业投资及发展情况分析

2005年-2011年我国造纸业投资稳定保持在20%左右,尤其是2007及2008年延续高速发展的态势,行业整体高于GDP的增长速度,处于景气周期

国内主要纸种价格大幅上涨,造纸盈利能力大幅提高,这是当前行业运行的主要特点。节能减排和成本上升是推动行业纸价上涨、盈利能力上升的主要因素。未来2-3年造纸行业发展仍保持谨慎乐观发展。需求持续快速增长、新增投资加速、节能减排力度加强、主要成本继续面临上升压力,以及人民币持续升值,是影响行业未来发展的主要方面。行业供需基本平衡,前期受节能减排影响,主要纸种普涨的情况将告一段落,行业内分化加剧。

随着新增产能的出现和排污标准的提高,成本上升将成为行业面临的主要问题。未来纸价的上涨将更多的是覆盖成本上升的影响,行业内仅少数纸种如文化纸将在未来纸价上涨过程中继续受益。文化纸、白卡纸、铜版纸将持续受益于节能减排预期向好,新闻纸、箱板纸短期产能增长过快影响仍非常明显。

桂公网安备 45010302000299号

桂公网安备 45010302000299号