一、涨跌榜

据生意社价格监测,2019年第36周(9.9-9.13)大宗商品价格涨跌榜中橡塑板块环比上升的商品共8种,涨幅前3的商品分别为PS(4.55%)、PA6(2.90%)、EPS(2.23%)。 环比下降的商品共有5种,跌幅前3的产品分别为PA66(-1.05%)、PET(-0.70%)、丁苯橡胶(-0.47%)。本周均涨跌幅为0.64%。其中,天然橡胶环比下调0.34%,同比上涨2.70%。

二、商品指数

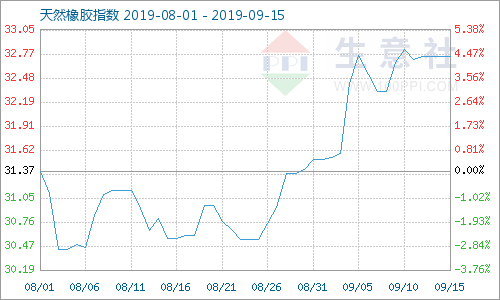

9月15日天然橡胶(标一)商品指数为39.19,较昨日下降了1.78点,较周期内最高点100.00点(2011-09-01)下降了60.81%,较2015年11月25日最低点28.15点上涨了39.22%。(注:周期指2011-09-01至今)

三、行情走势

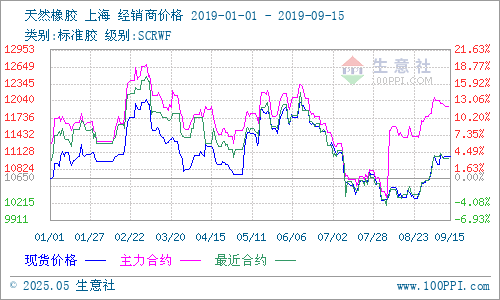

2019天然橡胶上半年行情可谓跌宕起伏,下半年行情仍让人颇为揪心。一季度经历了2月份的大幅上涨近10%,3月份的如数跌回起跑线;二季度4月先反弹4%后开启下跌模式,直至最后一个交易日海关公布关于“混合胶归类”的政策开始上涨模式。5月胶价连续涨,混合胶归类检查、高温干旱及虫害影响巨大,尤其新胶供应短缺引发对后市供应的担忧,天胶价格曾大幅上涨10%,后续情绪回落、胶价高价震荡下调超3个点。6月持续弱势震荡,月跌幅5.7%,被称“生意非常难做”。7月上半月天胶震荡下调,直至16日RU1909合约报收10460点,当日跌150,为本月最低点,1-16日跌幅高达8.15%,之后天胶开启下半月的震荡反弹再小幅下调走势,主力合约当月最后一个交易日收于10670 点。8月,12日天胶20号胶上市上期能源,全乳胶期货持续弱势,价格最高点为31日10624元/吨,最低点出现在2日的10260元/吨,月最大震幅为3.55%;从形态来看,8月上半月整体呈不完整的“W”字走势,下半月呈“V”字走势,当月总体小幅震荡,行情偏弱。进入9月,第一周行情一路上行,沪胶(全乳)周末小幅回调,第二周行情震荡下调;20号胶第一周最高价10450,最大上涨3.91%,临近周末回调后,第二周弱势震荡,周最高价10315,最低10115,周收盘10175;据生意社(100ppi.com)监测数据,17年华东地区全乳标胶(SCRWF)主流报价1日为10624元/吨,15日为11040元/吨,上半月涨幅3.92%。

四、影响因素

(一)产业因素分析

产胶:9月天然橡胶主产区仍是高产期,产量增长明显,国内主产区降雨天气一定程度上影响割胶,统计显示,2019年版纳地区橡胶总体上减产15%-20%,不少民营工厂收购原料显不足,原料价格偏低同时也打击胶农割胶积极性,存在部分少割、弃割现象。

进出口:中国:据海关总署公布的数据显示,中国2019年8月天然及合成橡胶(包括胶乳)进口量为53.8万吨,环比下降2.71%,同比减少11.8%。1-8月进口总量为416.6万吨,较去年同期的451.4万吨下滑7.7%。从金额方面来看,8月中国天然及合成橡胶进口金额为837百万美元,同比下降13.2%。

库存:国内天胶库存仍居高位,截至2019年9月13日,上期所天然橡胶库存471956(5127)吨,仓单427400(5210)吨。

需求:统计数据显示,1-7月,我国重卡累计销售73.23万辆,同比下降2%,预计下半年重卡行业累计销售仍有5%-10%下降幅度。8月份乘用车销量165万辆,同比下降7.7%;汽车销量196万辆,同比下降6.9%。7月,中国新的充气橡胶轮胎出口数量为4651万条,同比增长6.8%;出口金额达到95.89亿元,同比增长5%。出口形势方面,1-7月,中国轮胎出口量为2.95亿条,同比增长5.6%;出口金额为599.23亿元,同比增长7.7%。中美贸易战形势仍然严峻,我国轮胎出口仍然受影响。

下游:2019年上半年我国轮胎产量持续下降,1-6月份轮胎外胎总产量为40374.5万条,同比下降1%。9月我国轮胎企业开工情况仍受影响,十一国庆之后会有好转。截至2019年9月13日,山东地区轮胎企业全钢胎开工负荷71.81%,较上期走高0.15个百分点,较去年同期走高1.76个百分点。国内轮胎企业半钢胎开工负荷67.11%,较上期走高0.20个百分点,较去年同期走高3.85个百分点。开工高位为放假降开工率准备。轮胎厂当前库存正常,经销商库存量较高。

(二)宏观因素分析

1、放宽汽车消费:8月中旬,国务院发文《关于加快发展流通促进商业消费的意见》,提出逐步放宽或取消汽车限购、支持绿色智能商品以旧换新等20条政策措施;6月份,国家发改委等三部门印发文件,提出严禁各地出台新的汽车限购规定。专家认为,从文件中已经可以看出“放宽”的趋势,加上此次印发的“消费20条”,促进我国汽车消费已经成为一个整体基调,汽车产销前景乐观。

2、人民币贬值致成本增加:目前天然乳胶进口成本核算公式:(美金船货价格*汇率+关税)*(1+13%)+报关等杂费,增值税13%,人民币贬值增加进口成本,汇率从6.9附近贬值至7.2附近,进口成本近400元/吨左右。天然报价叠加成本上涨,价格有所上调。

3、统计数据下降:8月制造业PMI下降,生产、订单、库存、价格指数都偏弱,经济运行存在下行压力。中美贸易摩擦再度升级对制造业发展预期带来冲击,同时,高温和雨水天气对制造业景气度带来一定影响,其中最主要的还是在于内需不足。面对需求走弱压力,分析认为,一方面要扩大有效内需,进一步加强稳基建力度;另一方面推进减税降费工作,重点降低制造企业经营成本,促进企业生产、投资的预期改善,提振制造业信心。

4、央行降准促进流动性:9月6日下午,央行宣布9月16日全面下调金融机构存款准备金率0.5个百分点。释放的资金可能达到约9000亿元。大宗商品领域,尤其是以工业属性为主导的大宗商品,可能容易受到降准等措施的影响。

五、相关产品

生意社数据显示,9月15日顺丁橡胶商品指数为34.02,与昨日持平,较周期内最高点102.40点(2011-09-25)下降了66.78%,较2015年02月04日最低点23.74点上涨了43.30%;9月15日丁苯橡胶商品指数为34.36,与昨日持平,较周期内最高点103.60点(2011-09-08)下降了66.83%,较2016年01月19日最低点28.41点上涨了20.94%。(注:周期指2011-09-01至今)

六、后市预测

生意社天然橡胶分析师认为,从季节因素上,九月当属传统消费旺季,在宏观经济、行业发展、下游需求、进出口等多层面因素共同作用下,天然橡胶一度连续上调四天,库存高企的情况下,价格不具备持续走高的条件,后续正常回调。分析认为,近期影响综合因素作用,价格仍会持续震荡,十一假期前开工可能受影响,但当下考虑秋季节性消费特点,假期过后下游开工率上升的情况下,“金九银十”消费旺季值得关注。

桂公网安备 45010302000299号

桂公网安备 45010302000299号