据国家邮政局数据显示,2020年前三季度我国邮政寄递服务业务量、营收分别完成180.4亿件和307.1亿 ,相比去年同期分别增长2%和9.7%。

,相比去年同期分别增长2%和9.7%。

今年以来,寄递服务增速呈现波动上升,当月增速从5月的负增长转正上升至9月的6.3%,业务发展出现年度小高峰,势头总体向好。包裹类业务占比持续提升,成为邮政寄递业务增长的主要动力。随着双十一临近,我国快递业务又将迎来大规模增长。大量增长的快递业务将带来大量的包装需求,我国今年包装用纸走势如何呢?

整体来看今年1-10月纸价呈先涨后跌再涨的趋势,经过年初的短暂上涨之后,包装用纸价格出现快速下滑趋势,5月份跌至谷底。之后随着供需关系出现好转,包装纸行情开始逐步升温。

年初受疫情影响,包装厂停机限产较多,导致货源偏紧,箱板瓦楞纸价格持续上涨300-500/吨。伴随疫情持续蔓延,整体需求不旺,纸厂出货压力增大,纸价多次下跌,累计跌幅300-700/吨。年中电商大促销,包装需求出现好转,纸箱厂备货增多。纸厂凭借较低的库存,连续多次大幅提价,累计涨幅400-800/吨。第三季度包装需求良好,纸厂积极宣传涨价,但实际成交价格维稳为主。

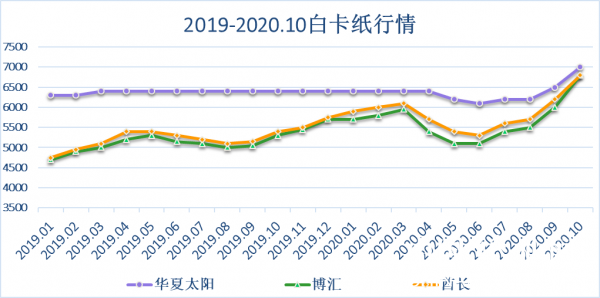

与箱板瓦楞纸类似,2020年上半年白卡纸同样经历了先涨后跌的情况。而伴随APP收购博汇,行业高度垄断,下半年开始白卡纸价格持续上涨,部分品牌价格已经涨至7000/吨,创下近年新高。

10月份以后节假日增多,“双十一”、旦、春节等节日备货需求增多,包装需求良好。市场供应方面,APP收购博汇后,白卡纸市场份额大幅上涨,处于高度垄断地位,面对下游包装厂,议价能力明显提高,因此白卡纸价格持续看好;箱板瓦楞纸则面临较大的压力,下半年新增产能逾350万吨,产能释放在即,对行业将造成一定的冲击。同时箱板瓦楞纸行业集中度不及白卡,各大纸厂之间竞争激烈,当市场价格面临下跌的市场,纸厂之间低价抢占市场的情况时有发生,之后提价难度较大。

桂公网安备 45010302000299号

桂公网安备 45010302000299号